税金

-

◆窓口で発行申請をされる場合 ◆郵送で発行申請をされる場合 ◆オンラインで発行申請をされる場合 ◆窓口で発行申請をさ...(2025年5月30日 課税課)

◆窓口で発行申請をされる場合 ◆郵送で発行申請をされる場合 ◆オンラインで発行申請をされる場合 ◆窓口で発行申請をさ...(2025年5月30日 課税課)◆窓口で発行申請をされる場合

発行場所

市民課(市役所本庁1階の4番窓口)、市民税係(本庁2階の25番窓口)、国分出張所

※ 収入の申告がなく、上記の場所で証明書の発行ができない方については、市役所本庁2階の市民税係(25番窓口)にて申告をしていただくと発行することができます。

持ち物

・本人確認書類:申請者の本人確認を行っております。確認には、官公署や法律などの規定に基づき交付された書類およびそれに準ずる書類が必要です。(有効期限があるものはその有効期限内のものに限ります)

・発行手数料:1通につき300円です。

第三者の方(本人及び同居の親族以外の方)が申請されるときは委任状が必要です。

委任状の持参が難しい場合は、事前に市民税係までご相談ください。

※ 同居の親族の判断は申請日時点で判断します。

※ 親族については民法の規定により判断します。

柏原市から転出された方へ

・柏原市から転出された方、また柏原市から転出したあとにさらに転出された方は、

以下のような転出履歴が確認できるものが必要です。

〇柏原市から転出後の転出履歴が記載されている、運転免許証やマイナンバーカード

〇戸籍の附票

注意事項等

・扶養親族でない方や、柏原市に在住でない方の扶養に入っている場合は、証明書を発行することができません。市民税の申告が必要になります。

・証明書は最新年度分から7年度分さかのぼって発行することができます。

・新年度の証明書は6月1日から発行可能です。詳しくは市民税係までお問い合わせください。

・証明書には、調整控除額などは記載されていないものもあります。記載されていない事項について証明が必要な場合は、証明書の提出先からの案内等をご持参ください。詳しくは市民税係までお問い合せください。

お亡くなりになられた方の証明書の申請について

(1)申請者がお亡くなりになられた方の配偶者や子の場合の必要書類

・相続人に相続権のあることがわかる書類。戸籍関係書類など

・申請者の本人確認書類

(2)申請者がお亡くなりになられた方の配偶者や子以外の場合の必要書類

A:被相続人の配偶者や子がすでにお亡くなりになっている場合

・申請者に相続権のあることがわかる書類(戸籍謄本や法定相続情報、遺言書など)

・本人確認書類

B:被相続人の配偶者や子の代理で発行する場合

・(1)に記載している必要書類及び相続人からの委任状

相続順位や亡くなられた方の市民税・府民税についてはこちらをご覧ください。

市役所が開庁されている時間にご来庁が難しい場合

・夜間や休日等に発行申請できる場合があります。詳しくは市民税係までお問い合わせください。

◆郵送で発行申請をされる場合

以下のものを同封して郵送してください。

必要なもの 備考 申請書 (記載内容)※手書きで作成いただく場合

・申請される方の住所、氏名、生年月日、電話番号

・証明書が必要な方の氏名

・証明書が必要な方の柏原市の住所

・転出されている場合は現住所も併せて記入してください。

・使用目的

・証明書の年度(何年中の収入分)

・必要通数定額小為替 郵便局にて購入してください。(証明書1通につき300円分の定額小為替が必要です。) 返送用封筒 郵便料金分の切手を貼り、返送先の宛名を記入してください。※ 本人確認書類の写し 申請者の本人確認を行っております。(運転免許証やマイナンバーカード等の写し) (注)委任状 第三者(本人及び同居の親族以外の方)が発行申請をする場合は、必ず必要となります。 ※返送先を申請者の住所(居住地)以外に希望される場合は、事前に市民税係までご相談ください。

・郵送先

〒582-8555

大阪府柏原市安堂町1番55号 柏原市役所 課税課 市民税係

なお、郵便の状況によっては返送にお時間を頂く場合がありますので、ご了承ください。◆オンラインで発行申請をされる場合

お手続きの流れ

(1)お使いのスマートフォンに「マイナサイン」というアプリをインストールします。

(2)スマートフォンがアンドロイドの場合、Nfc/おサイフケータイの機能がOnになっているか確認します。

設定 → 接続済みのデバイス → 接続の設定 → Nfc/おサイフケータイ

(3)下記のリンク、またはQRコードから申請フォームへ移動します。最初の画面でスマートフォンやパソコンで受け取ることができる電子メールアドレスを入力し、送信ボタンを押します。

●市・府民税課税(非課税)証明書申請フォーム <外部リンク>

証明書 申請フォーム")

(4)(3)で入力した電子メールアドレスに届いたメールを開き、本文中のリンクをクリックすると、申請画面へ移動します。その画面で申請内容を入力し、(1)のアプリとマイナンバーカードを使って送信します。

※連絡等が必要となる場合がありますので、電話番号やメールアドレスは、正確にご入力をお願いいたします。

※お支払いに必要なパスワードを「no-reply@logoform.jp」というアドレスから自動送信いたしますので、このメールの受信を許可しておいてください。迷惑メールフォルダに振り分けられることがありますのでご承知おきください。

(5)申請内容の審査

※数日かかります。なお、土日祝日、年末年始に発行手続き等は行いませんので、ご了承ください。

(6)申請時にご入力いただいたメールアドレス宛に確定した金額をお知らせ

※手数料や郵便料について、確定額をお知らせします。

※市からメール(no-reply@logoform.jp)が送られますので、このメールの受信を許可しておいてください。また、迷惑メールフォルダに振り分けられることがありますのでご承知おきください。

(7)メールのリンクからクレジットカード又はPayPayでお支払い

※メール到着後、一週間以内にお支払いください。

※一週間を超えるとお支払いができなくなり、申請がキャンセルとなりますのでご注意ください。

※支払い完了後の取り消しや返金はいかなる場合でもできません。

※領収書は発行できません。

(8)お支払いが確認できしだい、住所地へ郵送します。

※お手元に届くのに数日かかります。なお、発送手続きは市役所開庁日に行うため、土日祝日、年末年始に発行手続き等は行いませんので、ご了承ください。

※住所地以外の宛先にはお送りできません。

○収入の申告がないときは、証明書の発行ができない場合があります。

-

柏原市固定資産(土地)地番参考図とは 固定資産税の土地評価のため土地の所在(町・丁目、地番)、配置等を表示した地図であり、法務局に備え付...(2025年4月3日 課税課)

柏原市固定資産(土地)地番参考図とは

固定資産税の土地評価のため土地の所在(町・丁目、地番)、配置等を表示した地図であり、法務局に備え付けの公図等をもとに合成作図したものです。ご利用にあたっての注意点 - 柏原市は、本ウェブサイトの利用によって発生した直接又は間接の損失、損害等について一切の責任を負いません。

- 本ウェブサイトにより提供されるすべての地図情報の著作権は、柏原市に帰属します。

- 著作権法上認められた行為を除き、掲載されている内容を無断で複製・転用することを禁じます。

- 本ウェブサイトで得られた情報を営利目的で利用することを禁じます。

- 本ウェブサイトで得られた図面に、変形・変更・加筆・削除等の編集を行うことを禁じます。

- 本ウェブサイトで得られた図面を私的に使用する場合に限り、ダウンロード、印刷その他の方法により複製することができます。しかし、いかなる場合にもその方法を問わず、複製物を第三者に提供することを禁じます。

- この図面は固定資産の評価を行うために合成作図したものであり、地権者の権利関係を表しているものではありません。したがって、権利関係の確認には使用できません。

- 地番参考図は、内容を証明するものや申請等の資料として用いることはできません。また、図面の内容については、電話でのお問い合わせは受け付けておりません。

- この図面に記載の道路は、道路幅員、境界位置及び終始端位置などの道路の形状を示すものではありません。

- この図面は令和8年1月1日時点の地番参考図であり、それ以降の分合筆等の異動については法務局で確認してください。

- この図面の縮尺は1,000分の1ですが、柏原市役所情報公開室に備え付けの閲覧用地番参考図をPDF形式で公開しているものであるため、図面内に表示されている縮尺値と画面表示、印刷時の縮尺とは異なります。

柏原市地番参考図(全体図)のダウンロードはこちら。 柏原市写真地図索引図 (ダウンロードサイズ:2.6MB) 町 名 地 番 参 考 図 ペ ー ジ 番 号 本郷 1丁目 054 071 087 2丁目 070~071 086~087 3丁目 053~054 070~071 4丁目 068~070 085~086 5丁目 051~053 068~070 大正 1丁目 087 103 2丁目 086~087 102~103 3丁目 086~087 古町 1丁目 087 103~104 2丁目 103~104 118~119 3丁目 103 118 今町 1丁目 071 087~088 2丁目 037 071 上市 1丁目 071~072 087 104 119 2丁目 054 088 104 119~120 3丁目 104~105 119~120 134 4丁目 088~089 104~105 清州 1丁目 071~072 088 104 2丁目 072 088 堂島町 037 054~055 071~072 河原町 037~038 054~055 072 法善寺 1丁目 038 055~056 072~073 2丁目 038~039 055~056 073 3丁目 023~024 038 4丁目 011~012 024~026 038~040 山ノ井町 012~013 026~027 大字平野 012~015 026~029 040~043 058~060 075~077 平野 1丁目 039~041 056~057 073~074 2丁目 026~027 040~041 057~058 074 大字大県 015 028~029 042~043 058~060 074~077 090~092 106~107 大県 1丁目 072~073 088~089 105 2丁目 073 089 3丁目 073~074 089~090 105 4丁目 057~058 074~075 089~091 106 大字太平寺 060~061 076~078 091~093 107~108 太平寺 1丁目 089 105 120 2丁目 089~090 105~107 120~122 大字安堂 091 108 121~124 135~136 安堂町 120~122 134~136 147~149 大字高井田 122~123 135~138 147~152 159 160~164 173~176 大字青谷 094~096 108~113 123~129 137~143 151~155 164~167 178~180 191 大字峠 084 099~101 115 117 129~132 143~145 大字雁多尾畑 001~006 015~022 029~035 043~050 060~067 077~084 092~101 108~116 123~130 138~139 141~143 151~153 156 大字本堂 003 006~009 019~022 034~035 050 石川町 146~147 158 170~171 184 片山町 147 158~159 171~173 184~186 198 玉手町 184~186 196~198 207~209 218 円明町 196 207~208 216~218 227~229 236~239 245~247 旭ヶ丘 1丁目 186 197~198 208~209 2丁目 208~209 218~219 228~229 238~239 3丁目 210 219~221 229~231 239~240 261 4丁目 230~233 240~244 248~260 国分西 1丁目 173 186~187 198~199 2丁目 198~199 209~210 219~220 国分本町 1丁目 173~174 186~187 199 2丁目 199 210 3丁目 174~175 187~188 199 4丁目 187~188 199 5丁目 188~189 6丁目 187~188 199~200 7丁目 199~201 210~212 221~222 国分市場 1丁目 163~165 175~178 188~190 2丁目 188~191 200~202 国分東条町 143~144 155~157 167~169 177~182 190~194 200~205 211~215 222~223 田辺 1丁目 199~200 210~211 220~222 2丁目 213~215 220~225 231~235 241~244 各ページごとのダウンロードはこちら。

お問い合わせ

課税課資産税土地係 TEL:072-972-6242

課税課資産税家屋係 TEL:072-972-6243

E-Mail:zeimu@city.kashiwara.lg.jp

-

固定資産課税台帳記載事項の証明 (評価証明・公租公課証明) 証明を受けることができる方 ○所有者本人 ...(2025年4月2日 課税課)

固定資産課税台帳記載事項の証明 (評価証明・公租公課証明)

証明を受けることができる方 ○所有者本人

○所有者から委任を受けた方・・・委任状が必要です。

○借地人、借家人・・・賃貸借契約書等が必要です。

○破産管財人等・・・裁判所等による選任書

○訴えの提起等の申立てを行う者・・・ 申立ての関係書類手数料 同一所有者の場合1筆、1棟それぞれ300円。1筆、1棟加わるごとに200円ずつ加算。

例:土地3筆、家屋2棟の場合

土地:300+200+200=700円

家屋:300+200=500円

合計:1,200円※ただし、「筆数・棟数」は、固定資産税の課税上の「筆数・棟数」となり、土地の利用形態を分けている場合・家屋の増築がある場合・家屋の構造が異なる場合等は、実際の「筆数・棟数」とは異なり、手数料が変わりますのでご注意ください。

請求方法

(必要書類等)■窓口での請求

市役所2階26番窓口で受付いたします。

○所有者本人がお越しの場合

本人確認書類(マイナンバーカード、運転免許証等)をご持参ください。

○所有者本人以外の方がお越しの場合

代理人の方の本人確認書類に加えて、所有者本人からの委任状をご持参ください。

○所有者が死亡している場合

・相続人の方がお越しの場合は、本人確認書類に加えて、相続関係が分かる書類(戸籍謄本等)をご持参ください。

・相続人以外の方がお越しの場合は、代理人の方の本人確認書類に加えて、相続人の方からの委任状、相続人の方と被相続人の関係が分かる書類(戸籍謄本等)をご持参ください。

■郵便での請求

〒582-8555

柏原市安堂町1番55号

柏原市役所課税課資産税土地係・資産税家屋係まで、上記の必要書類に加えて下記の書類をお送りください。

・証明・閲覧等申請書

・手数料の定額小為替(おつりの出ないようにお願いします。)

・切手貼付済みの返信用封筒お問い合わせ

課税課資産税土地係 TEL:072-972-6242

課税課資産税家屋係 TEL:072-972-6243

E-Mail:zeimu@city.kashiwara.lg.jp

-

【交付終了】2025年万博公式ロゴマーク入りナンバープレート(原付50cc以下)の交付(交付終了)

※万博公式ロゴマーク入りナンバープレートの交付は終了しました。 万博公式ロゴマーク入りナンバープレートの交付 2025年大阪・関西万博のPRを...(2025年3月18日 課税課)※万博公式ロゴマーク入りナンバープレートの交付は終了しました。

万博公式ロゴマーク入りナンバープレートの交付

2025年大阪・関西万博のPRを目的として、万博公式ロゴマーク入りナンバープレート(原付50cc以下)を 100枚限定(A2000~A2120 ※4のつく番号は全て除く)で交付します。(※番号の選択は出来ません)。また、枚数に限りがありますため、無くなり次第終了いたします。

8月1日(火)より、交付を開始しております。

交付開始日以降に新規登録される車両は、既存のナンバープレートとの選択が出来る他、既に交付を受けている車両についても、1回限り無料で、万博ナンバープレートへの交換が可能です。

既存のナンバープレートとの交換について

既存のナンバープレートとの交換は(1回限り)、以下の書類を、課税課市民税係2階25番窓口までお持ちください。

・申請者の運転免許証やマイナンバーカード等の本人確認書類(柏原市市税条例第92条第1項の規定により、住所の記載があるもの)

・標識交付証明書(申告済証)

・既存のナンバープレート

※同居の家族以外は、「委任状」が必要です。

※ナンバープレートの番号が既存の番号と変わりますので、ご注意ください!

※番号変更に伴い、自賠責保険の変更手続も必要となります。

ナンバープレートの交付について

新規で、ナンバープレートの交付を申請される場合は、以下の書類を市民税係の窓口(25番)までお持ちください(販売店を介する場合は、万博ナンバープレートを希望する旨お伝えください)。

・販売証明書または廃車証明書

・申請者の運転免許証やマイナンバーカード等の本人確認書類(柏原市市税条例第92条第1項の規定により、住所の記載があるもの)

※同居の家族以外は、「委任状」が必要です。

ナンバープレートのデザイン

-

制度概要 対象者 給付額 支給の手続きや支給時期など 注意事項 お問い合わせ先 制度概要 令和6年度に実施した柏...(2025年2月28日 課税課)

制度概要 対象者 給付額 支給の手続きや支給時期など 注意事項 お問い合わせ先 制度概要 令和6年度に実施した柏...(2025年2月28日 課税課)制度概要

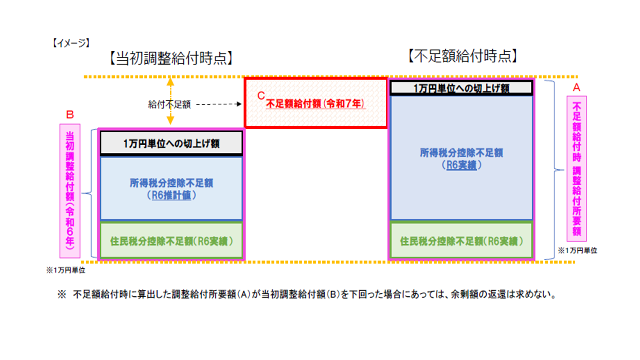

令和6年度に実施した柏原市物価高騰対策給付金(調整給付)の支給に際し、令和5年所得等を基にした所得税推計額(令和6年分推計所得税額)を用いて算定したことにより、本来給付すべき金額に不足が生じている方などに対して、当該不足する額の支給を行うものです。

◎【内閣官房ホームページ】「新たな経済に向けた給付金・定額減税一体措置」

◎【内閣官房ホームページ】「新たな経済に向けた給付金・定額減税一体措置」のよくあるご質問

対象者

令和7年1月1日時点で柏原市にお住まいの方で、次の「不足額給付1」または「不足額給付2」に該当する方

※納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。不足額給付1

調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、調整給付額との間で差額が生じた方

【給付対象となりうる例】

- 令和5年所得に比べ、令和6年所得が減少したことにより「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額(令和6年所得)」となった方

- こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方

- 調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

不足額給付2

①令和6年分所得税において、以下の【要件】をすべて満たし、令和6年度個人住民税においては税制度上の「扶養親族」に該当される方

②令和6年度個人住民税において、以下の【要件】をすべて満たし、令和6年分所得税においては税制度上の「扶養親族」に該当される方

③令和6年分所得税及び令和6年度個人住民税において、以下の【要件】をすべて満たす方

【要件】

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

- 低所得世帯向け給付(※)の対象世帯の世帯主または世帯員に該当していないこと

(※) 令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみの課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)【給付対象となりうる例】

〇 青色事業専従者、事業専従者(白色)

〇 令和5年中または令和6年中の合計所得金額48万円超の方給付額

不足額給付1

令和6年度に給付した「調整給付額」と、「不足額給付時の調整給付額」との差額

不足額給付時調整給付所要額(A)-調整給付額(B)=不足額給付額

※不足額給付時に算出した調整給付所要額(A)が調整給付額(B)を下回った場合(A<B)にあっては、余剰額の返還は求めません。不足額給付2

上記「対象者」において、

- ①に該当される方 ・・・ 3万円

- ②に該当される方 ・・・ 1万円

- ③に該当される方 ・・・ 4万円

ただし、いずれの場合も令和6年度に調整給付を受け取っている場合は、受給した金額との差額になります。

支給の手続きや支給時期など

不足額給付1

上記「対象者」に該当される方のうち、既に柏原市に口座情報の登録がある方については「支給のお知らせ」を、口座情報の登録のない方については「支給確認書」を、令和6年1月2日以降に柏原市にご転入された方については「支給確認書(転入者用)」を、8月初旬より順次発送します。

「支給のお知らせ」が届いた方

お手続きの必要はありません。「支給のお知らせ」記載の日程で、支給額の振り込みを行います。

ただし、振込口座の変更を行う場合や給付の受け取りを辞退される場合などは「支給のお知らせ」に記載されている期日までにコールセンター(0120-195-552)までご連絡ください。

「支給確認書」が届いた方

「支給確認書」に口座情報をご記入のうえ、必要書類(本人確認書類の写し、受取口座の金融機関名・口座番号・口座名義人を確認できる通帳の写し等)と合わせて、令和7年10月31日(金)までにご返送ください。

「支給確認書(転入者用)」が届いた方

「支給確認書(転入者用)」と合わせて申請書(請求書)を送付いたします。

必要事項をご記入のうえ、必要書類(本人確認書類の写し、昨年支給された調整給付額がわかる支給確認書等)と合わせて、令和7年10月31日(金)までにご返送ください。

不足額給付2

上記「対象者」に該当される可能性がある方については、順次申請書(請求書)を発送します(8月中旬以降予定)。

必要事項をご記入のうえ、必要書類(本人確認書類の写し、令和6年分所得税の源泉徴収票や確定申告書の写し等)と合わせて、令和7年10月31日(金)までにご返送ください。

注意事項

- 上記「対象者」及び「給付額」については、全て令和7年6月2日時点の情報に基づきます。以降に修正申告等を行い、扶養人数や税額に変更があった場合でも、新たに支給を行うことはありません。

- 必要書類の詳細については、「支給確認書」や申請書(請求書)をご確認ください。

- 市役所窓口では申請書等の受付を行っておりません。同封されております返信用封筒にてご提出ください。

- 申請書の受付後、給付の可否について本市にて順次審査を行います。審査の結果については、通知書にてお知らせいたします。審査には時間を要するため、給付時期や給付金額など個別のお問い合わせについてお答えすることができませんので、ご了承ください。

柏原市物価高騰対策給付金(不足額給付)の 「振り込め詐欺」や「個人情報の詐欺」にご注意ください!

市区町村や国(の職員)などが「柏原市物価高騰対策給付金(不足額給付)」の支給にあたりATMの操作や、現金の振り込みをお願いすることは、一切ございません。

自宅や職場などに都道府県・市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署にご連絡ください。お問い合わせ先

柏原市物価高騰対策給付金(不足額給付)コールセンター 0120-195-552(平日9:00~17:00)

-

賃金上昇が、物価高に追いついていない国民への負担を緩和するため、デフレ脱却の一時的な措置として、令和6年度個人住民税の定額減税が実施されます。 以下...(2024年6月7日 課税課)

賃金上昇が、物価高に追いついていない国民への負担を緩和するため、デフレ脱却の一時的な措置として、令和6年度個人住民税の定額減税が実施されます。

以下にご案内させていただく内容につきましては、現在公表されているものに限ります。国から新たな情報が発表された際は、随時更新いたします。

定額減税額(特別控除額)

納税者本人の特別控除の額は、次の金額の合計額です。ただし、その合計額が個人住民税の所得割を超える場合は、所得割の額を限度とします。 ※申請等のお手続きは不要です。

- 納税者本人・・・1万円

- 控除対象配偶者または扶養親族(国外居住者を除く)・・・1人につき1万円

(注)納税者本人の合計所得金額が1,805万円以下の場合に限ります。

所得税の定額減税(対象者1名につき3万円)につきましては、定額減税 特設サイト(外部リンク)をご覧ください。

(↑上記バナーからもアクセスできます)

特別控除の実施方法

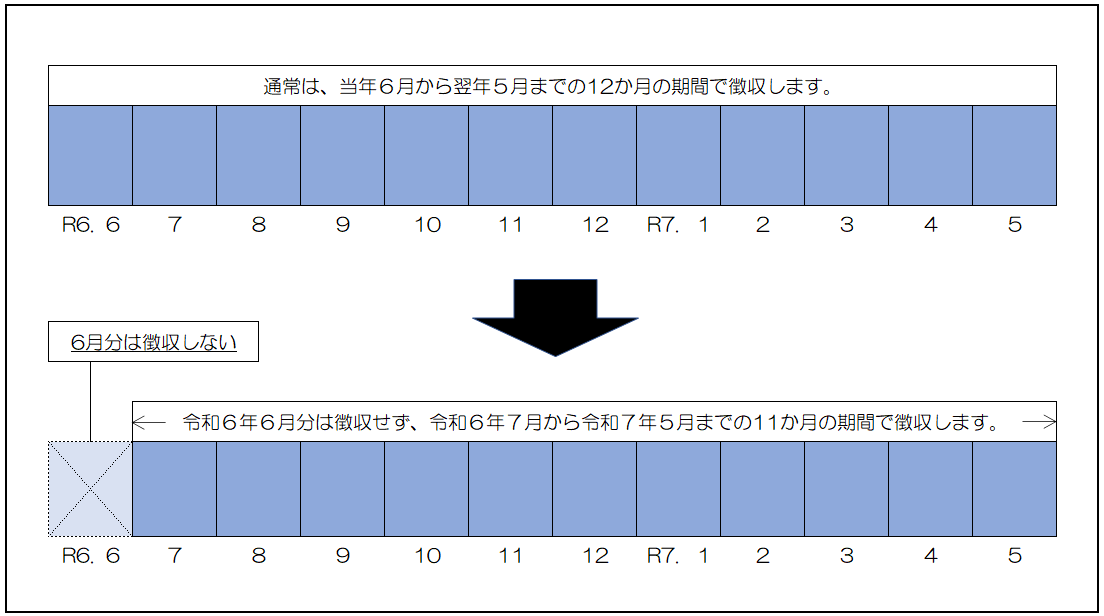

(1) 給与所得にかかる特別徴収(給与天引き)の場合

令和6年6月分の給与天引きを行わず、特別控除後の税額を11分割し、令和6年7月分~令和7年5月分で給与天引きを行います。

(注)特別控除後に所得割額が0円(均等割額5,300円のみ)となった場合は、令和6年7月分の給与天引きにて一括徴収を行います。

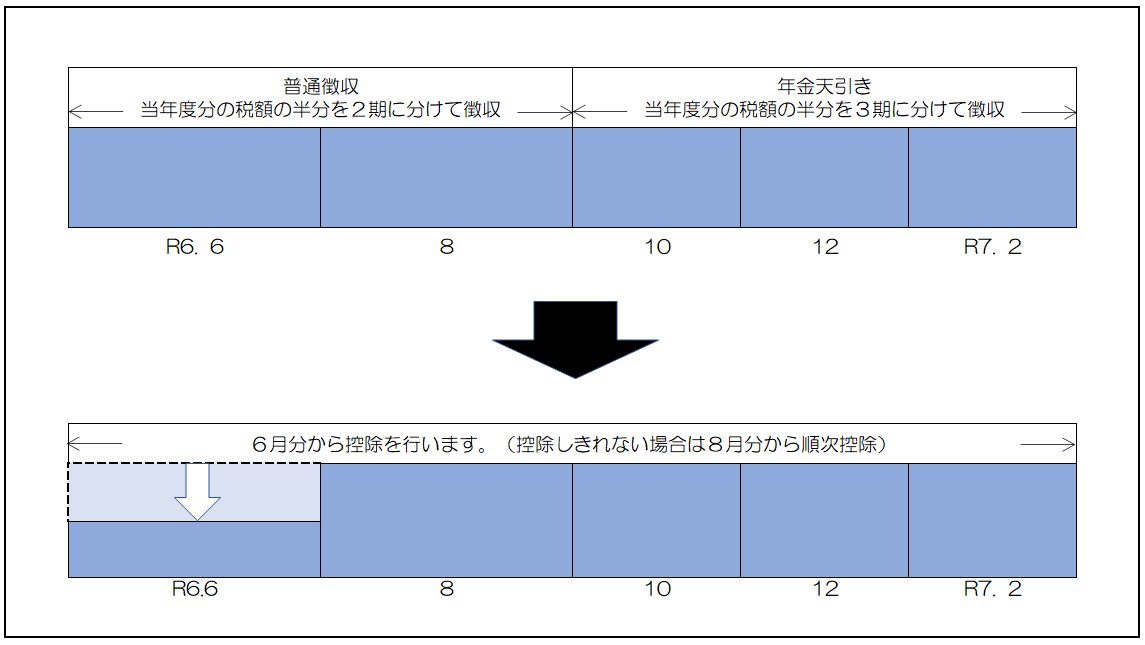

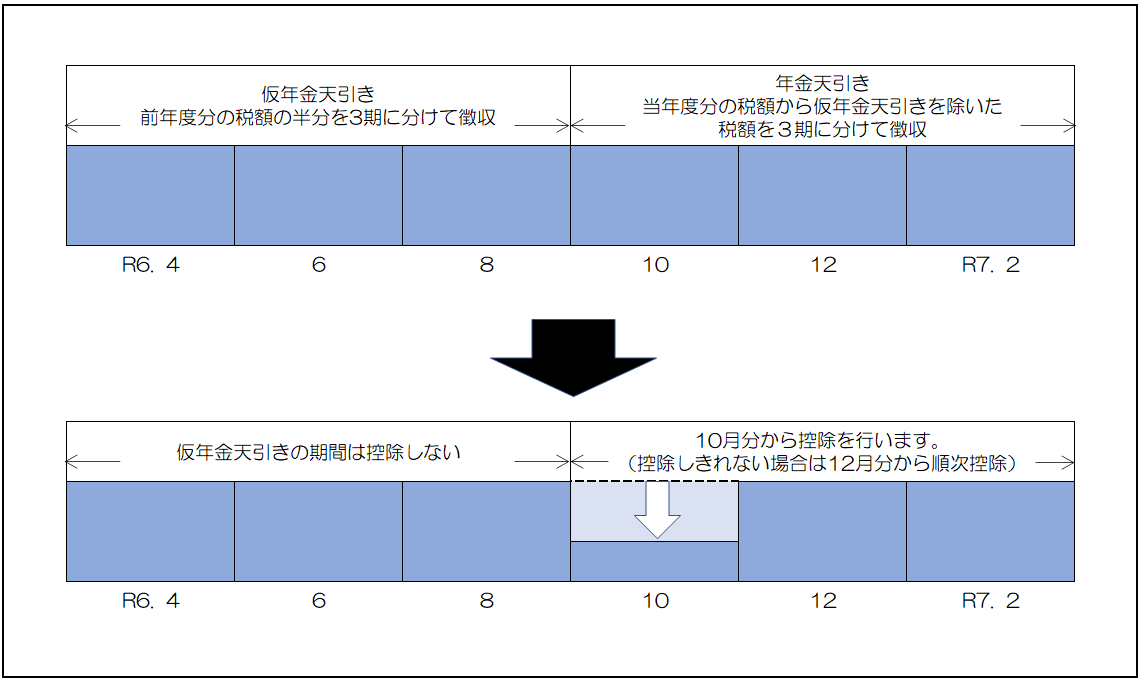

(2) 公的年金等の雑所得にかかる特別徴収(年金天引き)の場合

(年金天引き開始(初年度)の方)

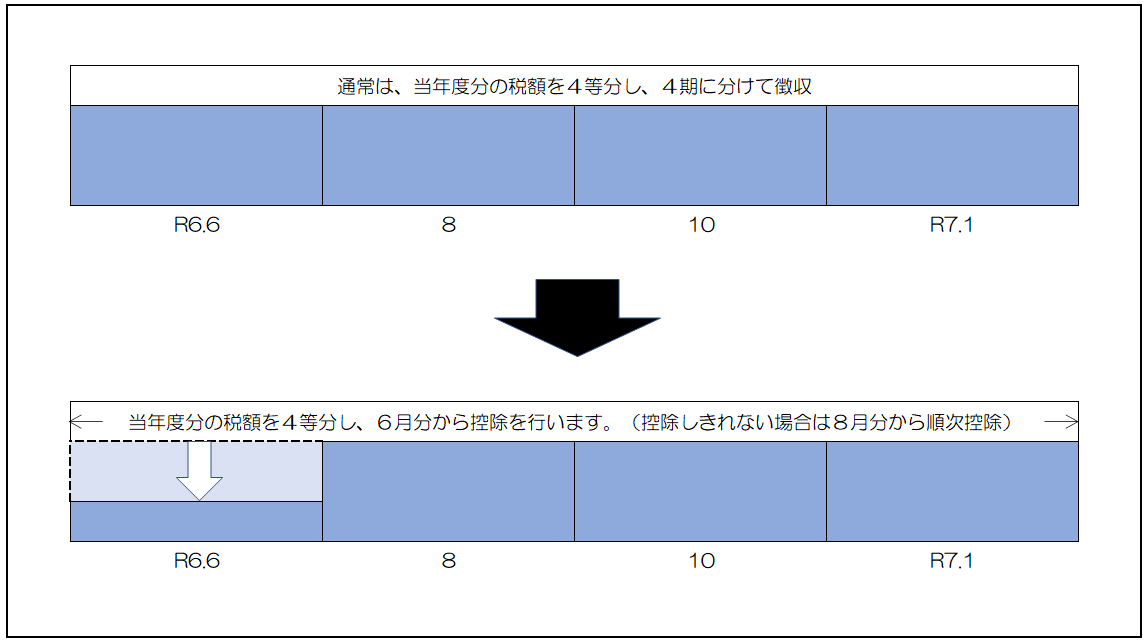

令和6年度から年金天引きが開始される方は、第1期分(令和6年6月)から特別控除を行い、控除しきれない場合は8月分から順次控除を行います。

※ 年金天引きにつきましては、こちらをご覧ください。

(年金天引き2年目以降の方)

令和6年10月支払分の年金より年金天引きされる税額から、特別控除を行い、控除しきれない部分の金額については12月支払分以降の税額から順次控除を行います。

(3) 普通徴収(納付書や口座振替等)の場合

第1期分の税額から特別控除を行い、控除しきれない部分の金額については第2期以降の税額から順次控除を行います。

(注)合計所得金額1,805万円を超える方や均等割額のみの課税となる方など、定額減税が適用されない方については、通常通りの徴収方法となります。

定額減税の確認方法

定額減税の額は個人住民税の各種通知にて、ご確認いただけます。

(1) 給与所得にかかる特別徴収(給与天引き)の場合

令和6年5月下旬に、お勤め先から配布いただく予定の「給与所得等にかかる市民税・府民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」の摘要欄にてご確認いただけます。

(2) 公的年金等の雑所得にかかる特別徴収(年金天引き)の場合

令和6年6月中旬に、ご本人様あてに送付予定の「令和6年度 市民税・府民税・森林環境税 税額決定通知書」にて、ご確認いただけます。

(3) 普通徴収(納付書や口座振替等)の場合

令和6年6月中旬に、ご本人様あてに送付予定の「令和6年度 市民税・府民税・森林環境税 税額決定通知書」にて、ご確認いただけます。

注意事項

-

道路交通法の改正により、ペダル付原動機付自転車が原動機付自転車であることが明確化されます。 ペダル付原動機付自転車とは、電動で自走する機能...(2024年6月7日 課税課)

道路交通法の改正により、ペダル付原動機付自転車が原動機付自転車であることが明確化されます。

ペダル付原動機付自転車とは、電動で自走する機能を備え、電動のみ、または人力のみによる運転

が可能な自転車で、特定小型原動機付自転車に該当しないものをいいます。

さらに、以下のことが義務付けられています。

●道路運送車両法上の保安基準に適合していること。

●自動車損害賠償責任保険(共済)の契約をしていること。

●原動機付自転車のナンバープレートを取り付けていること。

※それぞれの定格出力に応じた原動機付自転車の区分は以下のとおりです。

定格出力0.60kw以下→白ナンバー(50cc以下)

定格出力0.61kw以上0.80kw以下→黄色ナンバー(90cc以下)

定格出力0.81kw以上1.0kw以下→ピンク色ナンバー(125cc以下)

税額について、詳しくはこちらまで。

(参考)

●ペダル付原動機付自転車の交通ルールについて(本市交通政策課)(外部リンク)

●「ペダル付原動機付自転車」について(大阪府警本部)(外部リンク)

ナンバープレートの交付について

ペダル付原動機付自転車のナンバープレートは、市民税係の窓口(25番)にて交付いたします。

●販売証明書または、廃車証明書(交付時に必要なもの)

●本人確認書類(柏原市市税条例第92条第1項の規定により、住所の記載があるもの)

※同居の家族以外は「委任状」が必要です。

-

特定小型原動機付自転車とは 道路交通法の改正により、令和5年7月1日から原動機付自転車のうち、以下の要件すべてに該当するものは「特定小型原...(2024年6月6日 課税課)

特定小型原動機付自転車とは 道路交通法の改正により、令和5年7月1日から原動機付自転車のうち、以下の要件すべてに該当するものは「特定小型原...(2024年6月6日 課税課)特定小型原動機付自転車とは

道路交通法の改正により、令和5年7月1日から原動機付自転車のうち、以下の要件すべてに該当するものは「特定小型原動機付自転車」として区分され、16歳以上であれば運転免許証なしでも公道を走行することが可能となります。

なお、特定小型原動機付自転車の所有者には、従来の原動機付自転車と同様に軽自動車税(種別割)が課税されます。同日以降に取得した場合には、市民税係の窓口(25番)でナンバープレートの交付を行いますので、ご申告ください。

〇特定小型原動機付自転車の対象車両となる要件

(車体の大きさ)長さ1.9メートル以下、幅0.6メートル以下であること。

(車体の構造)

●原動機として、定格出力が0.6キロワット以下の電動機を用いること。

●時速20キロメートルを超える速度を出すことができないこと。

●走行中に最高速度の設定を変更することができないこと。

●変速機がオートマチック・トランスミッションの機構がとられていること。

●最高速度表示灯が備えられていること。

これらに加え、次のことも必要です。

●道路運送車両法上の保安基準に適合していること。

●自動車損害賠償責任保険(共済)の契約をしていること。

●標識(ナンバープレート)を取り付けていること。

(参考)

●特定小型原動機付自転車(電動キックボード等について)(令和5年7月1日から)(警視庁)(外部リンク)

●特定小型原動機付自転車(いわゆるキックボード等)について(経済産業省)(外部リンク)

●特定小型原動機付自転車(電動キックボード)の基本ルール(本市交通政策課)

特定小型原動機付自転車のナンバープレートの交付について

特定小型原動機付自転車のナンバープレートは、市民税係の窓口(25番)にて交付いたします。

特定小型原動機付自転車が区分されたことに伴い、新たに「小型のナンバープレート」を交付することが可能となりました。

7月3日(月)より、交付を開始しております(番号は希望制ではございません)。

(交付時に必要なもの)

●販売証明書または、廃車証明書

●本人確認書類(柏原市市税条例第92条第1項の規定により、住所の記載があるもの)

※同居の家族以外は「委任状」が必要です。

特定小型原動機付自転車用ナンバープレートへの交換について

令和5年7月1日より前に、原動機付自転車として本市でナンバープレートの交付を受けている車両のうち、特定小型原動機付自転車の要件を満たす場合は、特定小型原動機付自転車のナンバープレートと無償で交換することが可能です。交換を希望される場合は、市民税係の窓口(25番)で手続きを行ってください。

なお、ナンバープレートの交換を行う場合は、以下の事項にご留意ください。

●ナンバープレートのサイズ変更に伴い、取付金具等の交換が必要となる場合があります。

●交換に伴い、ナンバープレートの番号(標識番号)が変わりますので、自賠責保険等の変更手続きが必要です。

(交付時に必要なもの)

●ナンバープレート

●標識交付証明書(申告済証)

●本人確認書類(住所の記載があるもの)

※同居の家族以外は「委任状」が必要です。

特定小型原動機付自転車の税額について

年税額(1台につき) 2,000円 詳しくはこちらまで

-

租税条約とは 「租税条約」とは、所得税、法人税、地方税の国際間での二重課税の回避・脱税・租税回避の防止等のため、日本国と相手国との間で締結される条約...(2024年5月24日 課税課)

租税条約とは

「租税条約」とは、所得税、法人税、地方税の国際間での二重課税の回避・脱税・租税回避の防止等のため、日本国と相手国との間で締結される条約です。締結相手国によって、対象とする税目や課税の範囲、租税の軽減・免除の範囲等が定めている内容が異なります。

対象となる方

租税条約の要件を満たす、教授(教育関係)、留学生や事業修習生

※管轄の税務署へ「租税条約に関する届出書」の提出が済んでいること(税務署へ提出される、所得税の課税免除の届出だけでは、個人市民税・府民税の課税免除の適用は受けられませんので、ご注意ください)。

詳しい内容については、税務署に問い合わせいただくか、下記のホームページをご確認ください。

源泉所得税(租税条約関係)【国税庁】(外部リンク)

手続き方法

個人市民税・府民税の免除を受けるには、提出期限※1までに次の(1)~(7)※2の書類を提出してください。

※1 提出期限は毎年3月15日(土・日曜日の場合は翌月曜日)になります(期限後の手続きによる免除は受けられません)。

※2 (4)~(7)につきましては、()の条件に該当する場合のみ提出してください。

(1)租税条約による個人市民税・府民税の免除に関する届出書

様式ダウンロード⇒(教授等の場合/留学生・事業修習者等の場合)

(2)租税条約に関する届出書の写し(税務署の受付印があるもの)

(3)本人確認書類(在留カードやパスポートなど)の写し

(4)在学証明書(学生の場合のみ)

(5)事業修習者であることを証明する書類(事業修習者の場合のみ)

(6)交付金等の受領者であることを証明する書類(交付金等の受領者の場合のみ)

(7)雇用契約等の契約書(雇用契約等を締結している場合のみ)の写し

事業主(給与支払報告者)が従業員に代わり、「給与支払報告書」にて届出する場合は、摘要欄に租税条約の適用条文を記載し提出していただく必要があります。

例:中国から来日した留学生(注)の場合⇒日中租税条約第21条

ベトナムから来日した留学生(注)の場合⇒日越租税条約第20条

(注)学校教育法第1条に基づく学校(大学等)に在籍する者に限ります。

注意事項

・税務署への手続きのみでは、個人市民税・府民税の免除を受けることはできません。市町村への届け出を提出する必要があります。

・届出書は毎年提出する必要があります。手続きのない年度は、免除を受けることができません。

-

これまで、eLTAX(エルタックス)にて特別徴収義務者が希望された場合、特別徴収税額通知(特別徴収義務者用)を電子データにて提供しておりましたが、令和6年...(2024年5月16日 課税課)

これまで、eLTAX(エルタックス)にて特別徴収義務者が希望された場合、特別徴収税額通知(特別徴収義務者用)を電子データにて提供しておりましたが、令和6年度分の通知から、特別徴収税額通知(納税義務者用)も対応いたします。

詳しくは地方税共同機構リーフレット(個人住民税の特別徴収税額通知の受取方法が変わります!)をご参照ください。

(※)すでに発行済みの通知を、変更後の受け取り方法で再発行することはできません。

特別徴収税額通知の受取方法

eLTAX(エルタックス)で給与支払報告書を提出する際に、特別徴収義務者用・納税義務者用それぞれの受取方法を以下より選択してください。

【特別徴収義務者用】

- 紙(正本)を郵送で受け取る

- 電子データ(正本)をeLTAXで受け取る

【納税義務者用】

- 紙(正本)を郵送で受け取る

- 電子データ(正本)をeLTAXで受け取る

※納入書の「要」または「不要」についても選択してください。

- 納入書の送付が必要な場合:「要」

- 納入書の送付が不要の場合:「不要」

給与支払報告書を書面または光ディスクなどで提出する場合

給与支払報告書を書面または光ディスクなどで提出する特別徴収義務者については、特別徴収税額通知を書面で送付します。

この場合、電子データでの受取は選択できませんのでご注意ください。

特別徴収税額通知の受取方法の変更を希望する場合

給与支払報告書を提出された後、特別徴収税額通知の受取方法の変更を希望する場合は以下の「特別徴収税額通知受取方法変更申出書」を提出してください。

特別徴収税額通知(特別徴収義務者用)の副本の廃止

令和6年度より、特別徴収税額通知(特別徴収義務者用)の電子データ(副本)が廃止となります。これにより、電子データと書面の両方を受け取ることができなくなります。

廃止となる電子データ(副本)は以下のとおりです。

- 光ディスクなどにより給与支払報告書を提出する特別徴収義務者へ提供していたデータ

- eLTAX(エルタックス)を経由して給与支払報告書を提出する特別徴収義務者へ提供していたデータ

(関連リンク)

注意事項

令和6年度より、特別徴収税額通知(特別徴収義務者用)および、特別徴収税額通知(納税義務者用)を電子データでの受け取りを選択されており、納付書の送付が不要とされている事業所様につきましては、給与所得者異動届等の様式を掲載しております「令和6年度 市民税・府民税特別徴収のしおり」の送付を行いません。

「令和6年度 市民税・府民税特別徴収のしおり」の送付を希望される事業所様につきましては、課税課 市民税係(TEL:072-972-6241)にお問い合わせいただくか、以下のページから、必要な様式をダウンロードし、送付してください。

・届出書・申請書の各種様式はこちら